L’investissement productif, en proie à l’incertitude

L’économie espagnole continue de vivre une période de douceur et il est très probable que les données sur l’activité et le marché du travail qui seront publiées cette semaine soutiendront le sentiment de résistance face à la folie mondiale. Le passage d’un système multilatéral fondé sur des règles à un système régi par des asymétries de pouvoir et des démonstrations de force brutale a entraîné l’arrêt du moteur externe de l’expansion, mais les ménages continuent de consommer et les administrations d’exécuter librement le reste des fonds européens encore disponibles.

L'anomalie vient de l'investissement privé, caractérisé par une atone qui n'a pas d'explication facile (alors que la reprise tardive de l'investissement résidentiel, élément central de la crise du logement, a des causes connues). L’économie a connu une croissance de 10 % depuis les perturbations causées par la pandémie, tandis que les investissements des entreprises ont chuté de 3,4 %, sans tenir compte de l’inflation (en comparant la moyenne des trois premiers trimestres de 2025 avec la même période de 2019).

Un rebond est perceptible, mais le sentiment de faiblesse ne se dissipe pas : l’investissement des entreprises a augmenté ces deux dernières années à un rythme inférieur au PIB, alors qu’une relation inverse, c’est-à-dire une amplification du cycle, était logique compte tenu de la vigueur de l’expansion. Lors de l’expansion précédant la crise sanitaire, l’investissement privé a augmenté de 20 % de plus que l’économie, et une élasticité d’ampleur similaire est également observée dans les périodes d’expansion dans l’UE dans son ensemble.

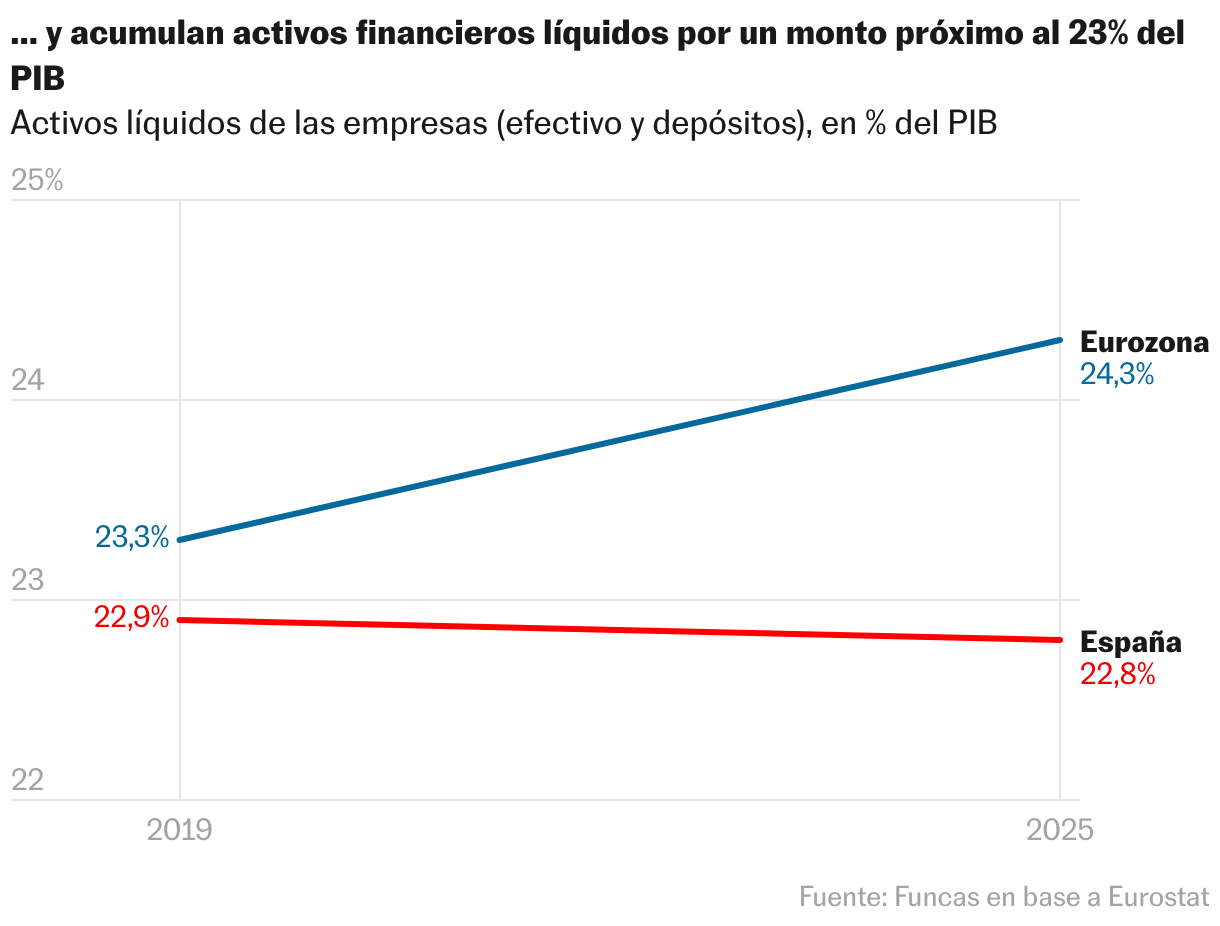

Outre la relance de l'économie, la politique économique a été propice à l'investissement. Le programme Next Generation promettait un puissant effet moteur des fonds européens, tandis que la BCE a abaissé le prix de l'argent, facilitant ainsi l'accès au crédit pour les entreprises et les ménages. Mais la double impulsion budgétaire et monétaire a entraîné une augmentation de l'épargne, réduisant les ressources disponibles pour renforcer la capacité productive du pays. Les entreprises ont choisi de se désendetter, et d'accumuler pas moins de 379 milliards d'euros de liquidités et de dépôts. Autrement dit, la liquidité accumulée s’élève à environ 23 % du PIB, soit un point et demi au-dessus de la moyenne de ce siècle, ce qui peut surprendre : les liquidités et les dépôts entraînent une rentabilité presque nulle, inférieure dans de nombreux cas aux performances observées de l’investissement productif.

Un tel volume de liquidités reflète non seulement les besoins de trésorerie, mais aussi la prudence du tissu productif, dans un environnement marqué par l'incertitude. Investir, c’est parier sur l’avenir, mais l’horizon est plein d’inconnues. Les alliances qui assuraient une certaine prévisibilité semblent devenir volatiles, tandis qu’une dépendance technologique, énergétique et militaire à l’égard de l’Europe apparaît. La prudence est donc compréhensible, mais les entreprises espagnoles semblent plus enclines à ce comportement que leurs homologues européennes : elles font un effort d'investissement plus important et leur dette se réduit plus lentement qu'en Espagne.

Tout cela témoigne de l’existence de facteurs internes d’incertitude. La succession des rallonges budgétaires présente l'inconvénient de susciter des doutes sur le cadre fiscal et juridique qui prévaudra dans les années à venir, ce qui peut être perçu comme un risque. Un autre frein vient de la complexité des procédures de demande de fonds européens, ainsi que de la lenteur perçue par rapport à leur décaissement. En revanche, le climat d'incertitude pourrait peser davantage sur les initiatives des petites entreprises, qui constituent l'essentiel du tissu productif espagnol, et qui sont confrontées à des difficultés spécifiques pour accéder à des sources de financement stables. Le fonds d'investissement récemment annoncé par le gouvernement devrait remédier à ces freins pour encourager l'investissement des entreprises, maillon faible du cycle expansionniste. La prévisibilité est aussi importante, sinon plus, que l’argent promis.

Raymond Torres est directeur de Funcas Coyuntura. Dans X : @RaymondTorres_